Aktier for begyndere – Sådan vælger du de bedste aktier

Hvis du havde 1 million danske kroner der skulle investeres og dine muligheder var disse 3 virksomheder der producerede det samme produkt, hvilken ville du så vælge?

- Virksomhed havde et overskud sidste år på 100.000 DKK og forventer nøjagtigt det samme de næste 10 år

- Virksomhed havde et overskud på 80.000 DKK sidste år og forventer at øge dette med 10% per år de næste 10 år

- Virksomhed havde et overskud på 50.000 DKK sidste år men forventer at øge dette med 25% per år de næste 10 år

Prisen for hver virksomhed er 1 million DKK på nuværende tidspunkt og du kan derfor kun vælge én af dem. Hvilken ville du vælge?

Hvis vi køber 100% af én af virksomhederne, så er vi jo som nye ejere berettiget til at få 100% af overskuddet hvert år. Så spørgsmålet kan besvares ved at regne ud, hvilken af de 3 virksomheder der over de næste 10 år vil producere det højeste samlede overskud til os.

- Virksomhed vil producere 100.000 DKK i overskud hvert år i 10 år. Det betyder et samlet overskud på 1.000.000 DKK.

- Virksomhed vil øge sit overskud med 10% om året fra 80.000 DKK. Da vi først kan købe virksomheden nu, får vi ikke del i det historiske overskud, men kun det fremtidige overskud. Første år får vi derfor 88.000 DKK i overskud, 2. år 96.800 DKK osv. Samlet over 10 år får vi 1.402.432 DKK i overskud, altså mere end virksomhed nr. 1

- Virksomhed starter fra 50.000 sidste år og øger overskuddet med 25% per år. Over 10 år er det et samlet overskud på 2.078.306 DKK

Virksomhed nr. 3 er altså den virksomhed der samlet giver os det højeste overskud. Denne virksomhed er derfor det bedste valg, da denne virksomhed over 10 år vil give os det højeste overskud på vores investering. Efter de 10 år kan vi vælge at blive ved med at eje virksomheden og stadig få del i overskuddet, eller sælge virksomheden videre til en anden ejer til en højere pris end vi købte virksomheden for. Denne pris kan vi også beregne ved at lave en værdisætning af virksomheden.

Virksomhed 1 virkede måske “billigst” fordi man skulle betale 10 x forrige års overskud for virksomheden. Hvor man ved virksomhed 3 skulle betale 20 x forrige års overskud. Virksomhed 3 vækstede dog noget mere over 10 år og var derfor det bedste valg.

Dette er et fiktivt eksempel, men nøjagtigt hvad investering i aktier handler om. Her havde vi blot 3 muligheder, hvor prisen var den samme for alle 3 virksomheder, og hvor vi kunne købe 100% af virksomheden.

Aktiemarkedet er mere komplekst end dette. Når man investerer i aktier har man i Danmark over 150 forskellige virksomheder og i USA over 6.500 forskellige virksomheder at vælge i mellem. Vi har samtidig her ikke råd til, eller mulighed for at købe 100% af virksomheden, men måske kun 0,0001% af virksomheden, men regnestykket er faktisk det samme blot en smule mere komplekst og på aktiemarkedet kender vi kun fortiden, og kan kun gætte om hvad der vil ske i fremtiden. Men med de rigtige beregningsmodeller kan vi lave mere kvalificerede gæt, og ud fra disse kvalificerede gæt træffe investeringsbeslutninger.

Et virkeligt eksempel med 5 aktier

Lad os antage vi har fundet frem til 5 spændende cases, hvor vi skal vælge enten at investere 1.000.000 DKK i én aktie, eller sprede vores investering over flere forskellige virksomheder. Hvis vi vidste 100% hvad virksomheden ville lave af overskud de næste 10 år, så var det ikke nødvendigt at sprede vores investering over flere forskellige aktier. Det ville i sådan en situation altid bedst kunne betale sig, at vælge den virksomhed der samlet ville give det højeste afkast. Men da vi ikke kan vide hvad der vil ske over 10 år og blot kan gætte, kvalificeret. Så giver det altid bedst mening at sprede sine investeringer over forskellige gode cases.

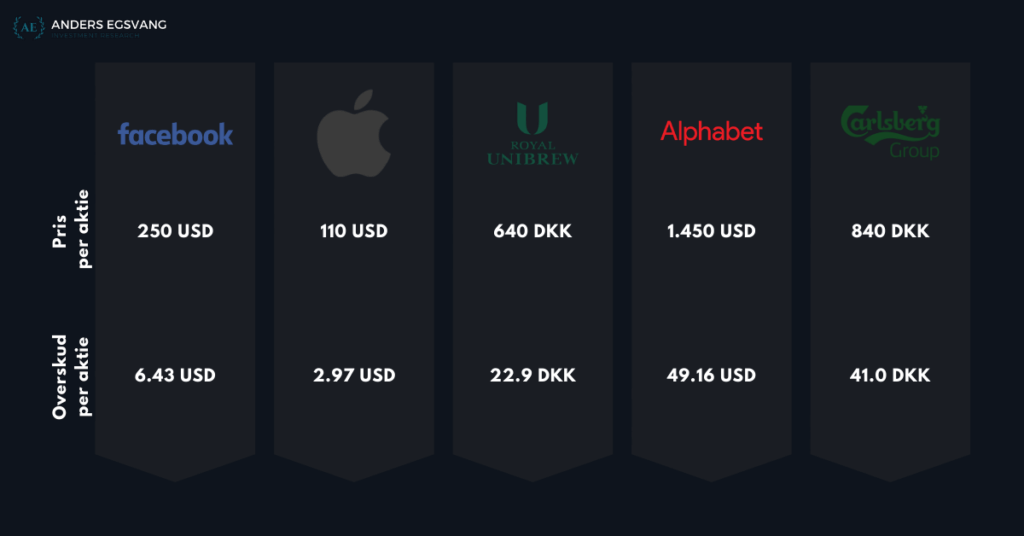

- case (Facebook) Prisen per aktie er 250 USD – Virksomhedens samlede værdi er: ~760 milliarder USD

- case (Apple) Prisen per aktie er 110 USD – Virksomhedens samlede værdi er: 1930 milliarder USD

- case (Royal Unibrew) Prisen per aktie er 640 DKK – Virksomhedens samlede værdi er: ~32 milliarder DKK

- case (Alphabet) Prisen per aktie er 1.450 USD – Virksomhedens samlede værdi er: ~1.030 milliarder USD

- case (Carlsberg) Prisen per aktie er 840 DKK – Virksomhedens samlede værdi er: ~127 milliarder DKK

Vi har nu 5 aktier at vælge i mellem. Men denne gang er prisen ikke den samme per aktie eller for hele virksomheden. Vi har nu 5 forskellige priser, så hvordan vurderer vi hvilke aktier der er mest interessante at investere i. Det gør vi på samme måde, som før, ved at se på virksomhedens evne til at producere overskud.

Vi kan også nu tydeligt se, at vi ikke har råd til at købe hele virksomheden, men blot en lille brøkdel og derfor har man i aktieverdenen et nøgletal der hedder EPS (Earnings per share), som på dansk betyder indtjening per aktie eller overskud per aktie.

Når man køber aktier i en virksomhed, køber man nemlig et lille ejerskab af virksomheden og derfor er en lille del af overskuddet egentligt stadig vores. Vi har bare ikke nogen rådighed over hvordan det overskud bliver brugt. Ledelsen og de største aktionærer kan vælge at udbetale det i udbytte til alle aktionærer, inkl. os eller bruge overskuddet på at vækste virksomheden, opkøbe andre virksomheder eller noget helt andet. Men denne lille del af overskuddet er stadig vores. Det betyder også at hvis de største aktionærer ønsker at trække en del af overskuddet ud i udbytte, så skal ALLE aktionærer have det samme udbytte per aktie inkl. os selvom vi måske kun ejer 0,0000000001% af virksomheden.

Derfor bruger vi EPS-nøgletallet til at vurdere vores del af virksomhedens overskud. Lad os for eksempel se på Apple (Case 1) de producerede et overskud sidste år på $55,256 milliarder og havde 18.596.000 antal aktier. Overskuddet per aktie (EPS) er dermed 55.256.000/18.596.000 = $2.97 og havde vi 3 aktier i Apple, ville vores del af overskuddet være 3 * $2.97 = $8.91. Hvis virksomheden derfor valgte at udbetale hele overskuddet i udbytte, så ville vi modtage $8.91 i udbytte på vores investering. Virksomheden kunne også vælge at holde overskuddet i selskabet og vækste virksomheden og øge overskuddet og blot på et senere tidspunkt give investorerne afkast på andre måder i form af værdistigning af virksomheden eller et salg til en konkurrent eller lignende.

Når vi derfor skal vurdere hvilke af de 5 cases vi skal investere i, så ser vi på EPS, da EPS kan betragtes som vores del af overskuddet per aktie vi ejer i selskabet. Skal vi derfor på samme måde som øverst vurdere disse 5 cases, så skal vi se på EPS.

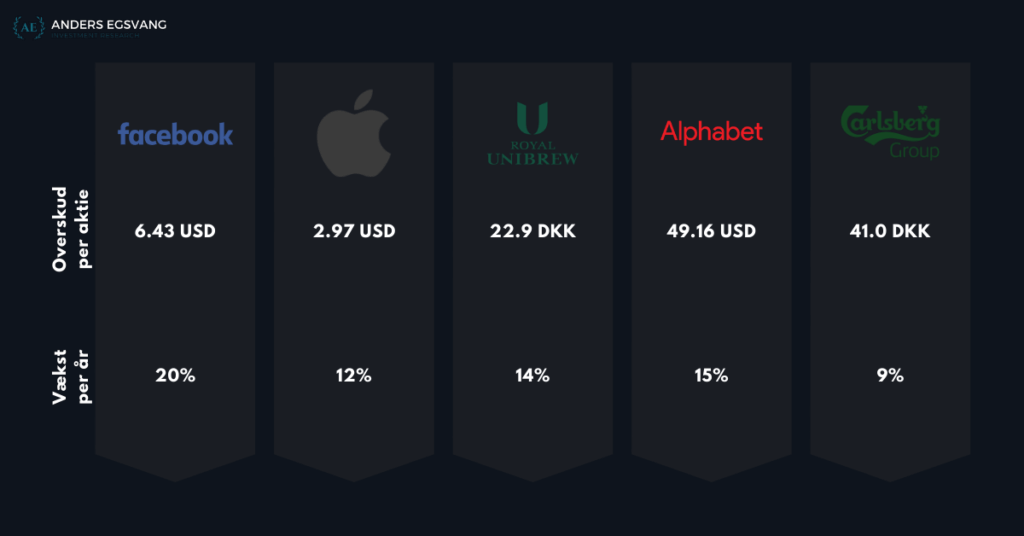

- case (Facebook) Prisen per aktie er 250 USD – Overskud per aktie (EPS) er: $6.43

- case (Apple) Prisen per aktie er 110 USD – Overskud per aktie (EPS) er: $2.97

- case (Royal Unibrew) Prisen per aktie er 640 DKK – Overskud per aktie (EPS) er: 22.9 DKK

- case (Alphabet) Prisen per aktie er 1.450 USD – Overskud per aktie (EPS) er: $49.16

- case (Carlsberg) Prisen per aktie er 840 DKK – Overskud per aktie (EPS) er: 41 DKK

Vi kender nu sidste års EPS og prisen per aktie. Det næste vi så skal finde ud af er hvad der kan forventes af vækst de næste år frem, da vi jo som investorer der investerer nu ikke får en del af den historiske indtjening, men kun den fremtidige indtjening.

Hvordan finder vi så ud af det? Man kan vurdere virksomhedens fremtidige væksevne på mange forskellige måder. Man kan bl.a. se på virksomhedens historiske vækst og hvordan de har skabt denne vækst for at vurdere hvordan væksten vil se ud i fremtiden. Man kan samtidig også se på det marked som virksomheden befinder sig, hvordan det forventes at vækste fremadrettet. Ud fra de to analyser, først en virksomhedsanalyse og derefter en markedsanalyse kan vi komme med kvalificerede gæt omkring den fremtidige vækst.

Lad os sige vi nu har lavet virksomhedsanalyser og markedsanalyser af de 5 cases og nu har fundet frem til deres forventede vækst de næste 10 år:

- case (Facebook) forventes at vækste 20% per år de næste 10 år

- case (Apple) forventes at vækste 12% per år de næste 10 år

- case (Royal Unibrew) forventes at vækste 14% per år de næste 10 år

- case (Alphabet) forventes at vækste 15% per år de næste 10 år

- case (Carlsberg) forventes at vækste 9% per år de næste 10 år

Vi har nu udfra et godt analysearbejde fået fastslået virksomhedernes forventede vækst over de næste 10 år og kan nu lave samme akkumulerede beregning som ovenover. Lad os samtidig antage at alle virksomhederne udbetaler hele overskuddet til alle aktionærerne hvert år, blot for en simpel forståelse af denne metode. Hvilke aktier giver os så det højeste samlede akkumulerede overskud/udbytte?

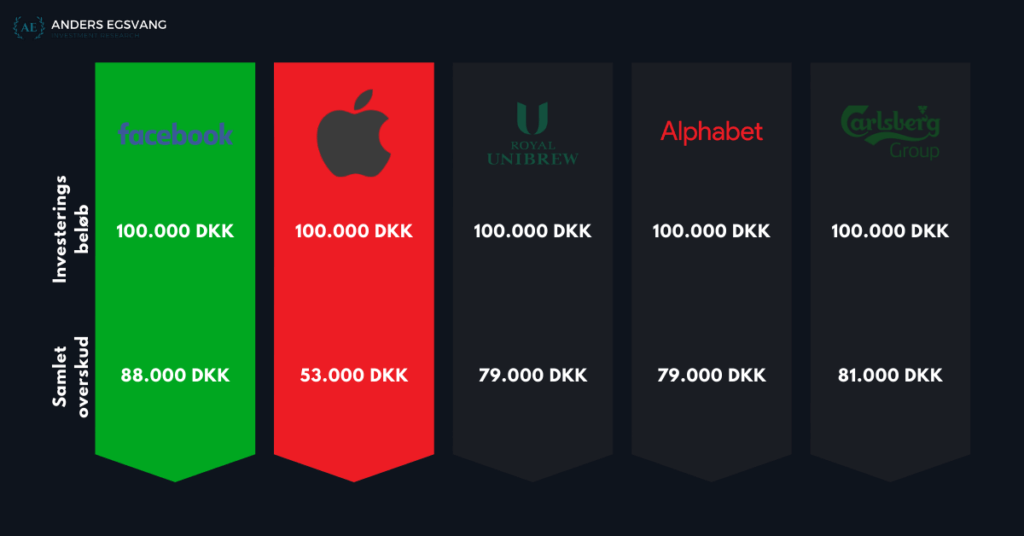

- case (Facebook) akkumuleret overskud for hver 100.000 investeret = 88.000 DKK

- case (Apple) akkumuleret overskud for hver 100.000 investeret = 53.000 DKK

- case (Royal Unibrew) akkumuleret overskud for hver 100.000 investeret = 79.000 DKK

- case (Alphabet) akkumuleret overskud for hver 100.000 investeret = 79.000 DKK

- case (Carlsberg) akkumuleret overskud for hver 100.000 investeret = 81.000 DKK

Ud fra den hurtige beregning ovenover, ville det altså give bedst mening at investere mest i Facebook og måske endda helt sortere Apple fra, da de giver det laveste afkastpotentiale. Som ny investor kan du altså se at din investeringsbelsutning bør træffes ud fra hvor det højeste afkast gemmer sig og afkastet vurderes ud fra virksomhedens evne til at skabe overskud i fremtiden. Ud fra den simple og hurtige beregning ville man som investor derfor kunne konkludere at Facebook vil producere det højeste afkast per 100.000 DKK investeret efterfulgt af Carlsberg. Royal Unibrew og Alphabet ligger begge på en delt 3. plads. Apple halter langt efter og det betyder altså at Apples aktie handler til for høj en pris ift. virksomhedens evne til at skabe overskud.

Hvor sikkert er det forventede afkast?

Da vi ud fra dette scenarie kun har estimeret virksomhedernes fremtidige overskud, så ville det være risikabelt for os at investere alle 1.000.000 DKK i Facebook. Da Carlsberg, Alphabet og Royal Unibrew alle ligger tæt på Facebook, så ville det være bedst for os at sprede vores investering over disse aktier. Hvordan vi så bør sprede vores investering ud kræver ekstra vurdering af virksomhedens risikoniveau og stabiliteten i det forventede afkast. Hvor sikre kan vi for eksempel være på at Facebook over 10 år vil akkumulere 88.000 DKK i overskud for hver 100.000 DKK vi investerer i selskabet? Hvis dette overskud for eksempel kun er 80.000 DKK eller 75.000 DKK, ville der pludselig have været andre bedre aktier at investere i. Når man skal skabe en effektiv portefølje er afkast nemlig vigtigt, men det vigtigste er det risikojusterede afkast. Vi ønsker ikke at skabe en portefølje med helt vild høj risiko og høj usikkerhed omkring fremtiden, men ønsker en portefølje hvor risikoen er forholdvis lav, afkastpotentialet højt og hvor vi er ret sikre på at aktierne kan indfri afkastpotentialet. Noget andet vi også ønsker at vurdere er hvad vi evt. vil kunne sælge aktierne til om 10 år?

Scenariet kan nemlig ændre sig, hvis vi for eksempel om 10 år kan sælge Alphabet aktier til en langt højere pris end Carlsberg aktier, så bør Alphabet måske fylde mere end Carlsberg fordi det samlede afkast fra udbytte og aktiegevinst stiger markant.

Hvis vi om 10 år har fået udbytte fra Alphabet på 79.000 DKK og om 10 år kan sælge aktierne til 3.000 USD per aktie, så har vi altså en samlet gevinst på 79.000 DKK + (3.000 USD – 1.450 USD * antal aktier) = 187.320 DKK.

Sammenligner vi det med Carlsberg, der giver et højere udbytte på i alt 81.000 DKK, men hvor aktiegevinsten måske er lavere og vi om 10 år blot kan sælge aktierne til 1.500 DKK. Så vil vores samlede gevinst på denne investering være: 81.000 DKK + (1.500 DKK – 840 DKK * antal aktier) = 159.540 DKK

Som det tydeligt ses er der altså flere faktorer der spiller ind både aktiegevinsten og gevinsten ved et udbytte. Det kan virke uoverskueligt som ny investor, at der er så meget at tage stilling til, men faktisk er det ikke så svært hvis du har de rette værktøjer til at lave disse beregninger og vurdering hurtigt.

Sådan bliver du dygtig til at investere i aktier

For at hjælpe dig som investor til at besvare alle disse spørgsmål og helt konkret beregne værdi, forventet afkast, stabilitet, risiko og kvalitet har jeg lavet et online undervisningsforløb, som er blevet brugt af en masse danske investorer. I forløbet lærer du helt konkret metoder til at vurdere en hvilken som helst akties afkastpotentiale, risikoniveau, fremtidige værdi og meget andet. Du lærer samtidig også hvordan du kan bruge al denne viden til at skabe en effektiv portefølje der ser på både øget afkast og formindsket risiko og så får du alle værktøjerne til at lave de rette beregninger og nemt foretage en god beslutning.

Er du interesseret i at lære mere, inden du køber det populære undervisningsforløb, så læs også disse artikler:

Sådan vurderer du risikoen i en aktie

Sådan bruger du P/E-værdi til at værdisætte aktier