Vil du gerne være en bedre langsigtet investor?

Hvordan får jeg ro i maven når jeg investerer?

Hvordan bliver jeg generelt bare mere rolig i mine investeringsbeslutning?

Hvordan undgår jeg at blive nervøs når markedet falder? Hvordan får jeg tiltro til at den virksomhed jeg vælger at investere i vil skabe afkast på den lange bane?

Det er nok nogle spørgsmål de fleste på et tidspunkt i deres opstart som investorer funderer over. Mit bedste svar til det er, at lære at lave gennemarbejdede analyser så man ved nok om den virksomhed man køber sig ind i, køber den til en fornuftig pris og sørger for, at man har en plan med sin investering. Husk på hvad Warren Buffett altid siger, Husk du køber en del af en virksomhed, og ikke bare en aktie. Glem hvad aktien kursen gør og kig på hvordan virksomheden klarer sig. Jeg vil her prøve at komme med et eksempel, som giver mig ro i maven fordi jeg har lavet benarbejdet først.

Ulta Beauty

Ulta Beauty er en amerikansk kæde af skønhedsforretninger. De sælger deres egne produkter såvel som andre brands i deres butikker og online. De er en af de få amerikanske virksomheder med fokus på ”Brick & Mortar” butikker som IKKE er blevet ramt synderligt af Amazon. Deres CEO er Mary Dillon, som har en baggrund bl.a. som Executive Vice President i McDondalds, Marketing Vice President i Quaker og PepsiCo og sidder i bestyrelsen for Starbucks. Hun blev i juni 2019 udnævnt som en af de bedste CEO’s af Barron’s.

Ulta Beauty har stort fokus på udvikling, bl.a. ved at udvide deres online univers med løsninger så kunder kan prøve makeup online ved at uploade et billede af sig selv, eller i livemode prøve forskellige produkter.

90% af salget kommer fra loyalitetsprogram hvilket bevidner at de har mange kunder, som gang på gang benytter dem og det giver dem en edge i markedet. Loyalitetsprogrammet stiger stadig og har nu 31.8 millioner aktive brugere. Samtidig er det et stærkt tegn at de har formået, med konkurrence fra Amazon, at udvide deres butiksnetværk samtidig med at de har vækstet salget i de etablerede butikker og også deres salg online, som år for år står for en større del af den samlede omsætning. Selvom Amazon også vækster markant på dette marked, mærker Ulta det altså foreløbigt ikke hvilket også bevidner at det ikke er samme kundegruppe der bruger Ulta, som der bruger Amazon.

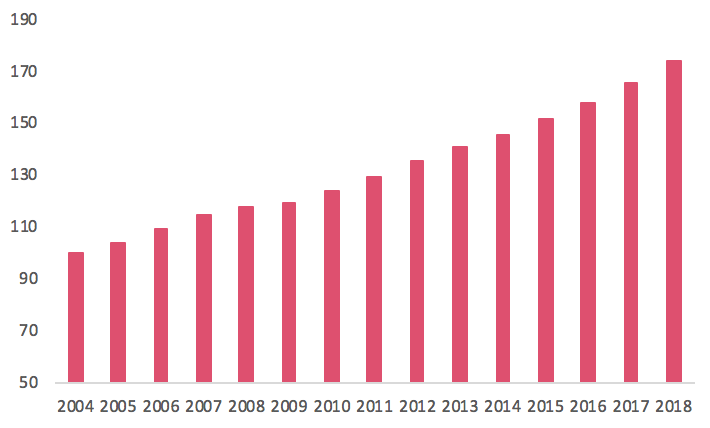

Markedet for kosmetiske produkter

Markedet for kosmetiske produkter er siden 2004 vækstet hvert år. Selvom vi i den periode også har haft en finanskrise, blev der altså i 2007 brugt flere penge på kosmetiske produkter end i 2006, og i 2008 blev der brugt flere penge end i 2007 osv. Vi kan derfor konstatere at det er en meget stabil branche, som ikke er cyklisk. Når folk mister job, går ned i løn eller lign. Er kosmetiske produkter altså ikke det første de sparer væk. Dette ser jeg som værende et langsigtet rigtigt interessant marked at investere i.

Måler vi 2018 ift. 2004, blev der i 2018 omsat for 74% mere end i 2004 på kosmetiske produkter

Ulta Beauty ligger i top 20% på alle de nøgletal vi har målt på og både når vi måler i industrien og markedet generelt

Det fundamentale bag virksomheden

Måler man Ulta Beauty op imod 1.700 andre virksomheder med en markedsværdi på over $1 mia. så ligger Ulta i top 20% når man tager de billigste selskaber målt på P/E værdi og de bedste selskaber til at forrente deres aktiver (ROA). Historisk har disse selskaber det med at overperforme markedet ifølge tests fra bl.a. Joel Greenblatt.

Måler vi i stedet for kun overfor ”Retail” selskaber, så kommer Ulta også ind i en top 20% og det er både hvis vi baserer ROA på sidste år eller et gennemsnit af de seneste 5 år. Rangerer vi derudover selskaberne efter højeste vækst i ”Indtægt per aktie” (EPS) så kommer selskabet i top 15% og rangerer vi ift. Profit-margin kommer selskabet også i top 20%. Rangeringen giver et indblik i hvordan virksomheden performer overfor selskaber i samme industri. Retail er dog en bred industri hvor både selskaber som Booking.com, Alibaba, Amazon og Best Buy indgår, men det giver også et billede af at målt på nøgletal er det et selskab der er i top på mange forskellige nøgletal og kombinationer. Et selskab som Amazon kommer kun i top 20% når vi måler på vækst i EPS. Amazon har lavere profit-marginer end Ulta og er vurderet markant højere målt på P/E.

Vækst i antal butikker

Vækst i indtjening pr. aktie

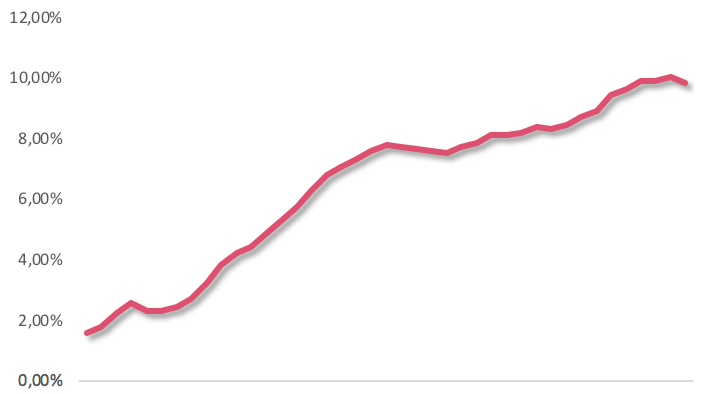

Selskabet har formået HVERT år, UDEN undtagelser at vækste både omsætningen, resultat og antallet af butikker siden 2003. Det vil altså sige at de under finanskrisen også vækstede og her ikke havde problemer som store dele af de andre virksomheder havde. Noget andet interessant er at de siden 2014 har vækstet antallet af butikker ca. 12% om året, hvor omsætningen pr. år er steget med ca. 20%. Det betyder altså at de ikke kun vækster ved at åbne nye butikker, men også vækster i deres eksisterende butikker. Noget endnu mere interessant er at deres resultat for året (Net Income) samtidig i perioden er vækstet med 27% om året. Så deres profit margin stiger altså løbende, hvilket er rigtigt fornuftigt for en virksomhed i et konkurrerende marked. Profit margin er steget fra 2,2% i 2010 til 9,9% i 2019. En høj profit-margin fotæller lidt omrking markedet generelt indenfor industrien. At Ulta kan formå at øge sin profit-margin tolker jeg som, at de har en god edge på markedet, var det kun pris de konkurrerede på ville deres profit-margin falde år for år. Da det ikke er sagen, så betyder det altså også, at kunderne formentligt føler de får noget ved Ulta Beauty, som de ikke gør andre steder.

Laver man beregninger for de sidste 10 år, så har ledelsen formået at vækste overskuddet med 32.42% om året og siden 2009 med 34,21% om året. Kan de fortsætte den vækst de næste 10 år, så giver det en aktiekurs der hedder $2.357 og den ligger i dag på $226, altså næsten en 10-dobling af kursen, vel og mærke ud fra en P/E på 13, som er den laveste P/E-værdi i virksomhedens historie. Det kan så diskuteres om virksomheden kan det, men ved at måle ud fra den laveste P/E værdi har vi også plads til at væksten ikke er lige så høj, men at markedet måske vurderer selskabet til en højere P/E-værdi – selskabets P/E-værdi siden 2010 har ligget på ca. 23. Historisk har de formået at vækste i de procenter siden helt tilbage til 2003. De er lige nu hovedsageligt repræsenteret i USA og den langsigtede strategi er at ekspandere til andre lande startende med Canada. Derudover er markedet i USA bestemt ikke udvandet endnu, da de kun har ca. 4% markedsandel i hele det amerikanske marked for skønhedsprodukter.

Amazon har indgået samarbejde med Lady Gaga for at tage en del af markedet indenfor skøndhedsprodukter, hun har lige nu 37 mio. følgere på Instagram. Ulta Beauty har derimod indgået aftale om at sælge Kim Kardashians produkter i deres butikker og på deres hjemmeside, hun har 147 mio. følgere. Derudover har Ulta også et godt forhold til søsteren Kylie Jenner, som også sælger sine produkter igennem Ulta Beauty. Ind til videre har det kun været muligt at købe Kim Kardashians produkter på hendes egen hjemmeside, men det bliver nu muligt for kunder at købe det fysisk også – i Ulta Beauty. Ulta vil fortsat holde fokus på de brands, der har en stærk personlighed bag på de sociale medier, da de mener at den unge målgruppe ønsker dette. Ind til videre er jeg derfor ikke så nervøs for Amazon, som konkurrent. Amazon har haft lidt udfordringer med at få ”high end” mærker på deres platform, som Ulta Beauty ikke har haft problemer med. Ved at samarbejde med brands som Kylie Jenner og Kim Kardashian har Ulta Beauty også her en edge, der adskiller dem fra deres konkurrenter og gør at kunder der ønsker disse brands er nødt til at handle hos Ulta.

“Economies of scale”

Med stigende profit-marginer kan det tyde på at selskabet lever godt af ”economies of scale” – De tjener mere jo større de bliver. Samtidig giver deres netværk af butikker dem, muligheden for at servicere kunder fysisk, som godt kan være fornuftigt indenfor skønhedsprodukter, der kan være svære at vurdere online.

Hvorfor investere nu, efter så mange års stigning?

Virksomheden handles lige nu til den laveste P/E i rigtig mange år, med en P/E på 19 er det under gennemsnittet siden 2010. Det er kun under Finanskrisen at virksomheden har været handlet til en lavere multiple. Samtidig har aktien fået lidt stryg på det sidste fordi selskabet har været ude og nedjustere for året, ikke pga. Ulta Beauty men fordi markedet generelt er sværere end det har været de sidste år. Selskabet har også tabt markedsværdi (Aktien er faldet) fordi at Amazon selv har nævnt de vil mere ind på markedet, hvilket er forventeligt (Hvad marked vil Amazon ikke ind på?). Da det ikke har været et problem for Ulta ind til nu, er det derfor heller ikke noget jeg vil bekymre mig om i fremtiden, før det bliver bevist.

Det er en virksomhed der er til at forstå, til at gennemskue og derfor også til at projektere ud i fremtiden. Jeg er derfor begyndt at købe Ulta Beauty aktier, og vil blive ved med det hvis aktien falder mere. Jeg tror om 10 år, at jeg vil være glad for at have fået ejerandele i selskabet til $230.

Hvad hvis aktien falder mere? Hvis aktien falder mere og selskabet bliver ved med at vise de samme resultater både online og i deres fysiske butikker, så vil det blot gøre at jeg køber mere, da det i sidste ende vil give et større afkast når markedet vender igen.

Selskabets gæld er meget lav og på et enkelt godt kvartal ville de kunne betale hele deres gæld tilbage. Derfor ser jeg ikke den store risikofaktor i selskabet. Den største risiko er jo nok Amazon, men i og med at Ulta Beauty ikke har mistet omsætning eller overskud i de sidste par år, hvor Amazon har tordnet frem online også med salg af skønhedsprodukter, så virker det ikke som om at det ind til videre berør Ulta og deres loyale kunder. Nogle kan så spørge, hvor ikke købe Amazon aktier i stedet? Fordi jeg tror på at Ulta Beauty har en edge på markedet, som Amazon godt kan få problemer med at tage fra dem.