Er investering risikofyldt?

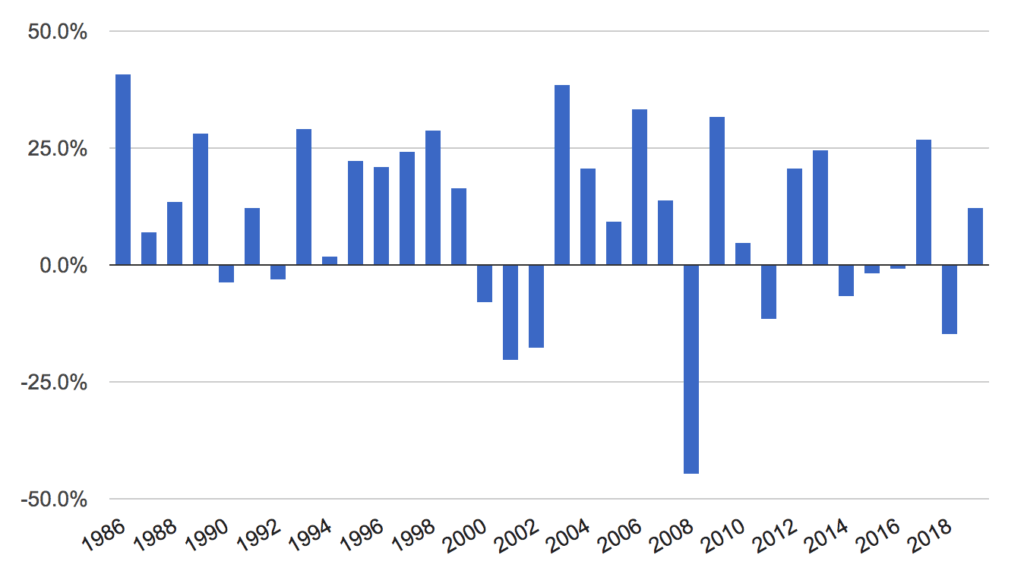

Aktier giver i gennemsnit ca. 7-8% i afkast om året men rigtig mange mennesker oplevede under finanskrisen at investering kan være ubarmhjertigt, hvis man ikke kender til mekanismerne bag markedets kraftige udsving. Var man fuldt investeret i Europæiske aktier fik man under finanskrisen på et år næsten halveret sin opsparing, da markedet faldt med næsten -45% på et år. Denne historie gør, at mange i dag er bange for at investere deres penge, hvis nu dette skulle ske igen. Investering medfører altid en risiko, men kender du til mekanismerne bag markedet kan du komme på forkant af de store udsving. Der er nemlig forskellige investeringer der klarer sig godt i forskellige perioder, og med den rette fordeling, kan du få et højt langsigtet afkast med en lavere risiko.

Skab en effektiv portefølje

Når man skal investere sine penge, er der mange andre investeringsmuligheder end bare aktier, derfor kan man undgå meget af usikkerheden ved at kende til de forskellige aktiv klasser, det er muligt at investere i. Obligationer har et “dårligt” ry, fordi de giver et lavt afkast på den lange bane sammenlignet med aktier, ejendomme eller så meget andet. Men obligationer kan også have en plads i porteføljen, hvis man bruger dem som et middel til at sænke sit risikoniveau. Med den rette fordeling kan man skabe en portefølje, som får det afkast fra aktier og den lave risiko fra obligationer. Med en porteføje der kan klare sig i godt som dårligt vejr, behøver du ikke at være nervøs for den næste finanskrise, eller være bange for, at du ikke får forrentet dine midler godt nok. Som du kan se giver den “gule” portefølje et højere afkast end end en portefølje KUN med Europæiske aktier, samtidig med at du får de lave udsving fra de mindre risikofyldte investeringer.

Har du råd til ikke at investere?

Alternativet til ikke at investere, er at holde alle sine midler og opsparinger kontakt. Det er der vil ingen risiko ved? Og dog…

Inflation i verden betyder at købekraften på 100 kr. bliver mindre og mindre for hvert år der går. De fleste kan nok huske da de var børn, at man kunne få en is til ingen penge, eller at prisen på en kop kaffe bliver dyrere og dyrere for hvert år der går. Grunden skal findes i Inflation. Hvis ikke du investerer dine penge taber de værdi/købekraft for hvert år. Så sparer du 100.000 kr. op og lader dem stå kontant vil der om 20 år stadig stå 100.000 kr, men de købekraften vil måske kun svare til 80.000 kr. afhængigt af hvor stor inflation der vil være. Noget andet er at vi i dag, har så lave renteniveauer at virksomheder og velhavende skal til a betale, for at have deres penge stående i banken og måske bliver det nødvendigt at alle skal det på et tidspunkt. Der er derfor også en risiko, når man tager et valg om ikke at investere sine hårdt opsparede midler.