Er aktien dyr eller billig?

Som ny investor bliver man hurtigt stillet overfor mange både tekniske og indviklede begreber, nøgletal, indikatorer og osv. som man skal forholde sig til. Det ene kræver mere viden end det andet og alt sammen har en eller anden form for indflydelse på om en aktie stiger eller falder og om man skal beslutte sig for at købe, sælge eller forholde sig helt neutralt. I denne her artikel, vil jeg prøve at forklare begrebet P/E lidt bedre og måske kan du også bruge forklaringen, når du ser på andre nøgletal.

P/E står for Price/Earnings altså prisen på en aktie ift. virksomhedens indtjening pr. aktie. Nøgletallet fortæller os altså noget om hvor ”Dyr eller billig” en aktie lige nu er prisfastsat ift. den indtjening, som selskabet formår at tjene på bundlinjen. Det er et begreb der hyppigt bliver brugt af både professionelle investorer, nye investorer, du ser det på de fleste handelsplatforme og i rigtig mange analyser. Men hvad fortæller begrebet os egentligt og hvordan kan vi bruge det til at foretage investeringsbeslutninger?

For at du ved hvordan man udregner P/E værdien, så starter vi lige med at få den rette formel forklaret og hvordan man udregner P/E værdien. Dette skal du bruge:

- Du skal vide virksomhedens overskud fra deres seneste regnskab

- Du skal vide hvor mange udestående aktier selskabet har

- Du skal vide hvad prisen pr. aktie er lige nu

Udregning af P/E Værdien

- Først skal du beregne indtjening pr. aktie som man også kalder EPS: Virksomhedens overskud/Antallet af udestående aktier

- Derefter kan du beregne P/E værdien: Pris pr. aktie/EPS

Ud fra det kendskab kan vi derfor konstatere, at der er to ting som kan ændre på en P/E værdi, aktiekursen kan ændre sig og virksomhedens overskud kan ændre sig. En P/E værdi er derfor kun et øjebliksbillede på den pris man som investor LIGE NU skal betale for at få en del af virksomhedens overskud. Hvis aktien stiger vil det give en højere P/E værdi, altså en højere pris pr. indtjenings krone. Hvis aktien falder vil det resultere i en lavere pris pr. indtjeningskrone. Hvis aktiekursen står helt stille det næste år og virksomheden så kommer med regnskab igen og overskuddet denne gang er højere, så vil det altså betyde at du nu betaler mindre pr, indtjeningskrone altså en lavere P/E værdi.

Hvorfor bruger man en P/E værdi?

De fleste investorer som handler aktier, har ikke midler nok til at gå ud og købe hele selskabet. Hvis vi for eksempel tager Vestas Wind Systems A/S. De har en markedsværdi lige nu på omkring 112.220.490.000 DKK. Hvis vi var interesserede i at købe hele selskabet, og dermed købe alle deres udestående aktier, så skulle vi altså op med den helt store pengepung. Havde vi 112 milliarder, så ville vi nok også overveje hvad vi fik ud af det køb. Det vil sige, at vi ville kigge på hvor stort et overskud Vestas hvert år kunne levere, for at se om det var en investering værd. Vestas leverede i 2018 et overskud på 5.107.743.000 DKK. Ejede vi selskabet var det altså de 5 milliarder som vi havde tjent, for vores pris på 112 milliarder. Det svarer til en indtjenings-multiple på 112.220.490.000 DKK / 5.107.743.000 DKK = 21.97. Det betyder at hvis vi havde købt selskabet til 112 milliarder, så havde vi betalt 21.97 gange deres overskud.

Som småinvestorer har vi jo ikke råd til det, så derfor omregner vi det til et tal, vi kan bruge til noget. Når man køber aktier i et selskab, køber man jo en lille ejerandel i et selskab. Da Vestas har 198.901.963 udestående aktier der hver koster 564 DKK har vi måske kun råd til at købe en meget lille del af de aktier, men derfor ejer vi jo stadig en lille del af Vestas og er derfor også berettiget til en mindre del af overskuddet. Godt nok kan vi jo ikke bestemme hvad overskuddet skal bruges på, men derfor er det jo stadig ”vores del”. For at man som mindre investor kan lave samme regnestykke, som hvis vi købte hele selskabet, så bruger vi en P/E værdi. Virksomhedens overskud var 5.107.743.000 DKK og virksomheden har 198.901.963 udestående aktier det betyder altså at EPS = 5.107.743.000 DKK / 198.901.963 = 25.68 DKK. Det betyder altså at ejer vi 10 aktier i selskabet, så er de 256.9 DKK altså ”vores del” af overskuddet. P/E værdien kan derfor beregnes til Pris pr. aktie / EPS = 564 DKK / 25.69 DKK = 21.97.

Er en aktie dyr eller billig så?

Hvordan bestemmer man sig så for om man er villig til at betale 21.97 gange en virksomheds indtjening, er det dyrt eller billigt? Det er altid det helt store spørgsmål. Og det er her de fleste går lidt i baglås.

Derfor vil jeg foreslå at du ligesom Warren Buffett prøver at tænke på aktier som du ville tænke på en obligation. Hvis du køber en 10-årig obligation for 100 kr. som giver en årlig rente på 5%, så får du altså 5 kr. i ”indtjening” hvert år de næste 10 år. Når de 10 år er udløbet, får du de 100 kr. du betalte for obligationen tilbage igen og du har derfor tjent 5% om året på denne investering.

En obligation giver en fast årlig rente

Det kan vi stille op sådan her:

År 0: – 100 kr. (Køb af obligationen)

År 1: + 5 kr. (Rente)

År 2: + 5 kr. (Rente)

År 3: + 5 kr. (Rente)

År 4: + 5 kr. (Rente)

År 5: + 5 kr. (Rente)

År 6: + 5 kr. (Rente)

År 7: + 5 kr. (Rente)

År 8: + 5 kr. (Rente)

År 9: + 5 kr. (Rente)

År 10: + 5 kr. (Rente) + 100 kr. (Obligationen bliver indløst)

Din samlede fortjeneste er dermed -100 kr. + (5 kr. * 10 år) + 100 kr. = 50 kr. = 50%

Det regnestykke kan man godt se sig ud af. Ved en obligation kender du købskursen, indløsningens kursen og den årlige rente. Obligationens ”P/E værdi” kan beregnes sådan her: Købsprisen / Årlig rente = 100 DKK / 5 DKK = 20. Denne obligation har altså en P/E værdi på 20 kr. Du betaler 20 kr. for 1 kr. i indtjening – eller 100 kr. for 5 kr. i indtjening. Dette regnestykke kan også vendes om sige obligationen har en årlig rente, som man også kalder Earnings Yield på: Indtjening / Pris = 5 DKK / 100 DKK = 5%. Earnings Yield er derfor det modsatte af P/E.

Når du handler med aktier er der flere usikkerheder, men også flere muligheder. Lad os sige du vil købe en aktie som Vestas med en P/E Værdi på 21.97. Prisen for en aktie var 564 DKK og hver aktie gav 25.68 DKK i indtjening. Earnings Yield for denne aktie er derfor: 25.68 DKK / 564 DKK = 4.55%. Ved at købe Vestas aktier til 564 DKK forrenter du disse penge med 4.55% det næste år, hvis virksomheden får det samme overskud, som de gjorde sidste år.

Men nu kommer usikkerhedsfaktoren, som du også skal tage højde for. Ved en obligation kender du renten de næste 10 år og indløsningskursen på obligationen. Det gør du ikke ved en aktie, så for at bestemme om prisen lige nu giver dig nok værdi, er vi nødt til at beregne lidt på overskuddet de næste år frem og den kurs vi mener at vil kunne sælge aktien til om 10 år, hvis vi vil holde den i så lang tid. Disse tal kan man jo aldrig 100% beregne sig frem til, da vi ikke kan vide noget om fremtiden med sikkerhed, men man kan beregne sig frem til et ca. tal på flere forskellige måder. Lige nu vil jeg blot komme med et simpelt eksempel, for ikke at forvirre mere. Og ønsker man at kende mere til måder at beregne et mere præcist tal på, så er man velkommen til at kontakte mig.

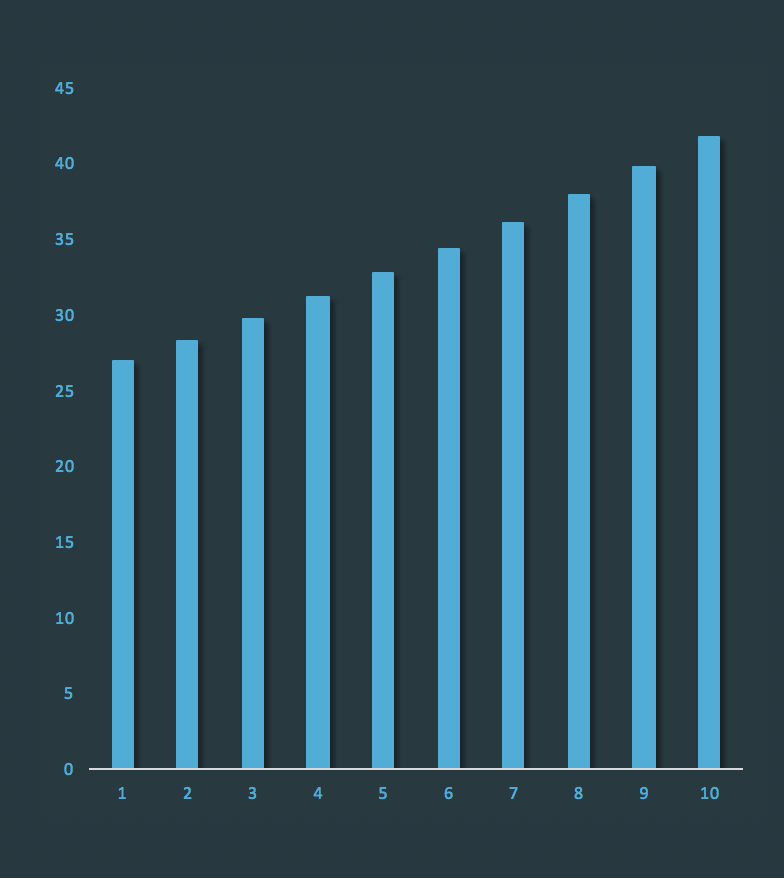

Hvis Vestas kan vækste med 5% om året de næste 10 år

År 0: -564 DKK (Købspris)

År 1: 25.68 DKK *5% = 26.964 DKK (EPS)

År 2: 28.31 DKK (EPS)

År 3: 29.72 DKK (EPS)

År 4: 31.21 DKK (EPS)

År 5: 32.77 DKK (EPS)

År 6: 34.41 DKK (EPS)

År 7: 36.13 DKK (EPS)

År 8: 37.94 DKK (EPS)

År 9: 39.83 DKK (EPS)

År 10: 41.83 DKK (EPS) + ??? Salgsprisen

Vestas kan hovedsageligt bestemme sig for to ting, de kan udbetale deres årlige overskud i udbytte til alle aktionærer, hvorved du får dette overskud hvert år, eller de kan reinvestere overskuddet i virksomheden hvorved at du får fortjenesten ved at aktiekursen vil stige.

Hvis virksomheden betaler det hele i udbytte, og aktiekursen slet ikke rykker sig er din samlede fortjeneste:

-564 DKK + 26.964 DKK + 28.31 DKK + 29.72 DKK + 31.21 DKK + 32.77 DKK + 34.41 DKK + 36.13 DKK + 37.94 DKK + 39.83 DKK + 41.83 DKK + 564 DKK = 339.15 DKK

Virksomheder kan øge deres indtjening

Det er en forrentning på: 339.15/564 = 60.13% – Altså bedre end obligationen der gav 50%.

Anden mulighed er at virksomheden ikke betaler udbytte men bruger pengene i virksomheden til at vækste og du dermed får gevinsten i en kursstigning. Her er gevinsten så bestemt af hvor høj en P/E værdi du i sidste ende kan sælge dine aktier til. Hvis du mener at P/E værdien vil være den samme om 10 år, så ser regnestykket sådan her ud:

År 0: -564 DKK (Købspris)

År 1: 25.68 DKK *5% = 26.964 DKK (Bliver i virksomheden)

År 2: 28.31 DKK (Bliver i virksomheden)

År 3: 29.72 DKK (Bliver i virksomheden)

År 4: 31.21 DKK (Bliver i virksomheden)

År 5: 32.77 DKK (Bliver i virksomheden)

År 6: 34.41 DKK (Bliver i virksomheden)

År 7: 36.13 DKK (Bliver i virksomheden)

År 8: 37.94 DKK (Bliver i virksomheden)

År 9: 39.83 DKK (Bliver i virksomheden)

År 10: 41.83 DKK (Bliver i virksomheden) + ??? Salgsprisen

Salgsprisen om 10 år, ved den samme P/E værdi vil derfor være: 41.83 EPS * 21.97 P/E = 919 DKK

Din fortjeneste når du efter 10 år sælger dine aktier er dermed:

-564 DKK + 919 DKK = 355 DKK

Det er en forrentning på: 355 DKK / 564 DKK = 62.94% – Altså endnu bedre.

En P/E-værdi er mere end blot et nøgletal

Husk derfor at en P/E værdi er meget andet end blot et nøgletal. Den kan fortælle os mere end vi tror, men det kræver også at vi laver nogle beregninger som er troværdige. Om en aktie er billig eller dyr er altså svært at svare på. Det hele handler om alternativer og hvad du forventer at forrente dine penge med, hvis alternativet er en obligation til 5% i rente om året, og du kan få 7% ved at købe en aktie, der stabilt stiger i indtjening hver år hvad ville du så vælge? Dyrt eller billigt er et individuelt spørgsmål, men ud fra nogle beregninger kan du komme tættere på et kvalificeret svar på det spørgsmål.

Er Vestas dyr eller billig? ift. Obligationen er Vestas egentlig billig nok, hvis de har en stabil vækst i indtjening hvert år og ikke svinger for meget. Svinger de meget i indtjening er det ikke så billigt mere, da det er vanskeligt så at spå om fremtiden, og så vil jeg hellere tage de sikre 5% i rente om året fra obligationen end et meget usikkert fremtidsperspektiv. Noget andet er at Vestas ikke er den eneste aktie jeg kunne vælge at købe. Kan jeg finde en aktie, med mere stabil vækst i indtjening hvert år, en mere stabil forretningsmodel og en lavere P/E værdi, så vil jeg kunne forrente mine penge bedre og her ville jeg så sige, at en Vestas aktie var dyr ift. det bedre alternativ. En tredje mulighed er at jeg også kunne finde Vestas interessant som selskab, men ikke synes at de 62.94% i fortjeneste på 10 år var nok, så kunne jeg vente med at købe til kursen faldt tilbage til 500 DKK (Hvis den gør det). Køber jeg en Vestas aktie til kurs 500 DKK i stedet ville det være en P/E værdi på 19.47 og om 10, hvis jeg solgte til samme kurs på 919 DKK, så ville det væren en fortjeneste sammenlagt på 83.8%. Beslutningen er helt op til mig, markedet stiger og falder hver dag og jeg bestemmer selv hvornår jeg vil reagere, og hvad prisen skal være før jeg finder det interessant.

Jeg håber at denne lidt lange forklaring gav dig et større indblik i P/E værdien af en aktie, og hvad du som investor kan bruge det til. Vil du lære mere om værdisætning, investering og nøgletal så skriv endelig til mig, eller følg med her på siden når der løbende kommer nye artikler og kurser i disse emner.